Linhas gerais foram aprovadas no ano passado, e agora o governo enviou ao Congresso pontos para serem mais detalhados

Após a promulgação da reforma tributária em dezembro do ano passado, o primeiro projeto de lei complementar que regulamenta os tributos sobre o consumo no País foi enviado pelo governo ao Congresso Nacional na noite de quarta-feira (24).

A proposta que trata das regras gerais de operação dos novos tributos, a Contribuição sobre Bens e Serviços (CBS) federal, o Imposto sobre Bens e Serviços (IBS) de estados e municípios e o Imposto Seletivo (IS), foi entregue pelo ministro da Fazenda, Fernando Haddad ao presidente da Câmara dos Deputados, Arthur Lira (PP-AL).

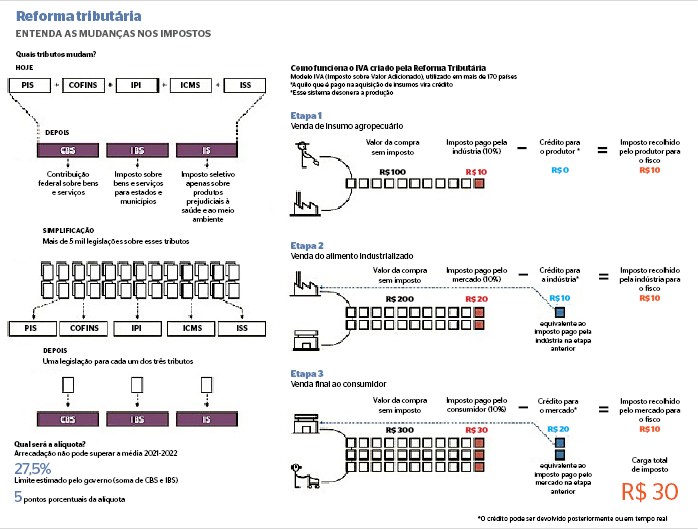

De acordo com o secretário extraordinário da Reforma Tributária, Bernard Appy, o projeto prevê alíquota média do Imposto sobre Valor Adicionado (IVA) de 26,5%, podendo variar entre 25,7% e 27,3%.

Atualmente, a legislação estabelece uma cobrança média, 34% de tributos federais, estaduais e municipais sobre bens e os serviços brasileiros.

Outro ponto trazido é o detalhamento sobre o funcionamento do Imposto Seletivo com a cobrança sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente.

O próximo passo para reforma tributária consiste na votação do projeto de lei complementar. No Congresso a proposta precisa de maioria absoluta, sendo 257 votos, para ser aprovado.

Em pronunciamento durante a entrega do primeiro projeto de regulamentação na Câmara dos Deputados, Haddad disse que Lira se comprometeu a votar a proposta no plenário da Casa até o recesso legislativo, previsto para a metade de julho.

“São cerca de 300 páginas e 500 artigos, mas isso substitui uma infinidade de leis que estão sendo revogadas e substituídas por um dos sistemas tributários que será um dos mais modernos do mundo”, declarou o ministro.

O mestre em economia Lucas Mikael, pontua que a regulamentação é uma fase importante uma vez que a complexidade do sistema tributário brasileiro contribui para uma das cargas tributárias mais altas do mundo.

“Simplificar esse sistema é crucial para melhorar a eficiência dos gastos públicos e aumentar a produtividade econômica. A reforma tributária tem como papel primordial corrigir as distorções e melhorar a competitividade do setor produtivo do País”, explica.

A reforma busca abordar esses problemas ao adotar a não-cumulatividade plena, onde a alíquota incide apenas sobre o valor adicionado em cada etapa da produção, a tributação no destino, ou seja, no estado e município onde o bem ou serviço é consumido.

CESTA BÁSICA

A proposta de regulamentação da reforma tributária enviada estabelece a criação de uma nova cesta básica de alimentos.

Diversos itens serão contemplados com a isenção total dos novos impostos definidos pelo projeto, enquanto outros terão redução de impostos. Itens de higiene pessoal e limpeza também terão redução de alíquota.

Conforme o documento, os produtos devem garantir a alimentação saudável e nutricionalmente adequada. Entre os critérios para escolher os itens, estão privilegiar alimentos in natura ou minimamente processados.

De acordo com o texto, os alimentos da cesta básica devem ficar isentos das cobranças da CBS e do IBS. Os dois tributos compõem o IVA Dual.

Além dos produtos isentos, a reforma tributária também vai reduzir as alíquotas em 60% de outros alimentos.

Carnes e produtos de origem animal (exceto foies gras), carne caprina e miudezas comestíveis de ovinos e caprinos. E ainda peixes e carnes de peixes com exceção de produtos considerados nobres.

Leite fermentado, bebidas e compostos lácteos. Queijos de vários tipos entre outros tipos de óleos, farinhas, grãos e massas alimentícias.

Alguns itens de higiene pessoal e de limpeza também têm redução de 60% da alíquota: sabões; escovas de dentes; papel higiênico e água sanitária.

Para Mikael a desoneração da cesta básica levanta questionamentos quanto ao seu benefício.

“Do ponto de vista da eficiência, há um consenso crescente de que uma alíquota única seria a solução mais adequada. Existem mecanismos mais eficazes para beneficiar a parcela mais pobre da população”, avalia.

O economista aponta que ao desonerar a cesta básica, os consumidores de maior poder aquisitivo também se beneficiam, o que pode ser considerado uma alocação menos eficiente dos recursos públicos.

EDUCAÇÃO

Nove categorias de serviços de educação terão direito a alíquota reduzida. A lista conta com cursos de educação tradicional, como infantil, fundamental e médio, mas também permitiu o benefício da alíquota mais baixa para o ensino de línguas nativas de povos originários.

Cursos livres, como costura, culinária e pintura, e de idiomas ficaram de fora. As academias de ginástica, que buscavam a alíquota reduzida durante as negociações do projeto, também não entraram na lista.

PROFISSIONAIS

Dentre os profissionais liberais 18 terão um abatimento de 30% no recolhimento de impostos incidentes na prestação de seus serviços.

Personal trainers, advogados, economistas e arquitetos terão direito à tributação menor quando emitirem notas fiscais de seus serviços.

O benefício vale tanto para profissionais que prestarem serviço como pessoa física quanto para prestadores pessoas jurídicas. Mas, neste segundo, caso sob algumas condições.

A alíquota reduzida vale tanto para o novo tributo federal (CBS) quanto para os estaduais e municipais (IBS).

IMPOSTO SELETIVO

Seis grupos de bens terão aumento na alíquota do Imposto Seletivo sendo estes veículos; embarcações e aeronaves; produtos fumígenos; bebidas alcoólicas; bebidas açucaradas e bens minerais extraídos.

O economista Eduardo Matos explica que quanto ao “Imposto do Pecado”, apelido dado para aqueles produtos que podem ser prejudiciais à saúde.

“Isso será um risco pois os itens terão um aumento no imposto cobrado, algo que vai além dos 27% calculados”, detalha.

A lista não incluiu alimentos ultraprocessados, mesmo com manifesto de especialistas da área da saúde em defesa da cobrança sobre essa classe de produtos.

O IS vai incidir uma única vez sobre o bem. As alíquotas serão definidas posteriormente por meio de lei ordinária.

CASHBACK

1. Gás de cozinha: devolução de 100% da CBS (federal) e 20% do IBS (estadual/municipal);

2. Luz, água e esgoto: devolução de 50% da CBS e 20% do IBS;

3. Os demais produtos: devolução de 20% da CBS e do IBS.